养成计划

1、为什么要理财?

2、钱太少就不值得理财吗?

3、为什么总是“你不理财、财不理你”?

4、第一桶金怎么来?

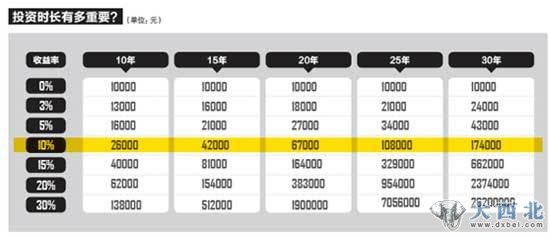

5、投资时长有多重要?

6、多少本金才够?

答不出这些问题?你需要重新认识自己。

若干年前你大学毕业的时候,可能梦想还是个不错的聊天话题。几年过去,即便是在刚刚过去的这个春节,你的同辈、父母、亲友,他们似乎更关注你的婚姻、财富积累状况,以及处理这些问题的能力。

都想live better,shine brighter。在成长中,你也明白金钱不是全部,但是至少能带来一些安全感。“我不懂理财”、“我不知道该怎么投资”、“我不理财、财不理我”……这些借口当然不能用一辈子。可一旦真的开始理财,问题又接踵而来。

处在创业起步阶段的杜亮思前想后,终于决定投入全部家庭存款,购买了一款预期年化收益率5%的50天银行理财产品。他觉得自己已经有一份保险,没必要再增加这方面的投入;股票和基金的风险对他来说较高,而债券他又不了解。房产中介徐罡依然没走出行业的不景气。“还没开始理财,”他说,“本金少,也不知道要买什么。”

没有投资的第一桶金,不知道应该怎么投资,这是你可能会遇到的两道门槛。

钱太少就不值得理财吗?“错。越穷越要学习理财,”在证券行业工作了18年的张化桥说,“通过谨慎投资,每年多攒2000元对于贫困的年轻人来说,也很重要。”他曾连续5年被《机构投资者》评为“最佳中国分析师”。

我们来做个假设,即使通过稳妥的投资,每年能获得10%的回报,2000元的收益也需要2万元的本金。而我们身边的情况大多和王广宇相近—他月入过万,工作了3年,账户上的存款还没超过四位数。

所以还是得提一个基本概念,正如我们在这期《懒人投资计划》(P26)中说的:要投资,先储蓄。总得有第一笔本金。

你也可能误解投资的目的—它不是为了让你现在的钱更多,多到一个让人心花怒放的数字从而可以提前退休,脚踏实地点的认识应该是,投资是将现在的消费推迟到未来,更实际点,让你老有所依。

那么,什么时候开始投资最好?巴菲特说,投资就像滚雪球。你只要先找到一个雪球,然后找一个长坡就行了—时间就是你的长坡。下面这张表格会告诉你时间对复利的放大作用:

我们可以看看收益率为10%的那一栏。同样是1万元的本金,投资30年和25年的差别有6.6万元。

6.6万,当然不算多。尤其是在物价飞涨的时候。当消费者物价指数(CPI)增速超过你的工资增长速度和储蓄利率的时候,你的财富本质上是在缩水。

假设你和你的丈夫/妻子(或者你们暂时没有结婚)现在都是30岁,每月基本生活开销是5000元。你们打算在55岁退休,退休后25年的目标是维持和现在同样的生活水平。看上去容易,说不定到时你们每月的养老金就有5000元,那就根本不用准备什么钱了!

假如物价在你们30岁到55岁这25年间丝毫没涨的话,这么算确实没错。问题就在于,物价上涨的威力要比你想象的可怕得多。假如这25年间,物价每 年上涨的幅度是3%(这一点也不过分,根据国家统计局数据,2011年中国CPI涨幅为5.4%左右;中国社科院发布的2012年《经济蓝皮书》预 测,2012年CPI将上涨4.6%),当你退休时,物价和现在相比将会如何?答案是2.1倍。换句话说,你要5000×2.1=1.05万元才能满足基 本的开销。扣除5000元的养老金,每个月还有5500元钱需要你们自己出。退休25年就是5500×12×25=165万元。这就是你的理财目标资金。 (责任编辑:鑫报)