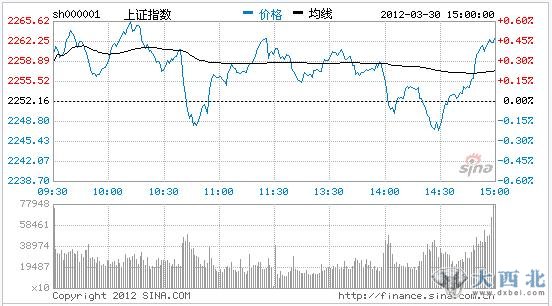

继3月14日的“断头铡刀”之后,沪综指3月28日又现击穿60日均线的破位长阴,意味着市场再度进入弱势格局。大盘失守60日线之后,将考验2200点整数关口的支撑。目前短线技术指标已经超卖,急跌之后有望产生反弹,轻仓者可适当参与反弹,仓位较重的投资者逢高减轻仓位。对于前期涨幅较大的品种,应防止出现补跌的风险。

从技术上看,60日均线是强弱分界线,跌破60日均线就意味市场由强转弱。如果近日不能收复60日均线,大盘则将维持弱势盘整或反复探底的走势。目前大盘已经失去所有重要均线支撑,均线呈现空头排列特征。5日线下穿20日、30日、60日均线形成死叉,MACD、KDJ、RSI死叉向下,空头明显占上风。大盘将继续向下寻求支撑,3月29日大盘击穿了0.618黄金(1670.70,15.80,0.95%)分割位置2265点。这个位置一旦彻底失守,大盘可能出现二次探底的格局。

近日板块效应明显减弱,银行股、地产股曾挺出护盘,但是银行股近期已经呈阶段性下跌格局。3月29日地产板块再度全线上涨,但恐怕也难以持续走强。许多煤炭股、有色金属股已经跌破60日均线,原来的上升趋势已被打破,短期还没有止跌迹象。

下周趋势看多

中线趋势看平

下周区间2210-2300点

下周热点煤炭股、汽车股

下周焦点银行股能否止跌反弹

西南证券(8.55,-0.01,-0.12%)(微博):超跌之后面临反弹

□西南证券张刚(微博)

继前一周跌破2400点之后,本周A股跌势加重,连续失守60日均线和2300点整数关口,最低下探至2242点,两市成交金额继续萎缩,下跌过程缺乏买盘承接。周内市场热点持续性不强,与国际股市相比走势最差,以及上市公司一季报业绩预期不佳,3月份产业资本出现大规模套现,这些消息都对市场形成较大打击。预计在经历了周线四连阴之后,清明节后的两个交易日会有短暂反弹。

大盘周K线收出长阴线,大跌3.69%,相比前一周2.30%的跌幅,跌势更猛,日均成交金额比前一周缩减两成多。周K线均线系统由多头排列向交汇状态转化,5周K线下探接近30周均线,中期步入下探趋势。从日K线看,周五大盘收出小阳线,收复了周四的部分失地,远离5日均线,出现超卖,下档支撑位于2200点整数关口。均线系统正由交汇状态向空头排列转化,10日均线向下接近60日均线,步入弱势格局。

国家统计局公布数据显示,今年1-2月份,全国规模以上工业企业实现利润6060亿元,同比下降5.2%。这是自2009年11月以来,工业企业利润首次出现负增长。而近期成品油价格上调,资源品价格改革步伐加快,也预示着企业成本将上升。市场对4月份上市公司一季报业绩预期悲观。

下周趋势看多

中线趋势看空

下周区间2250-2350点

下周热点食品饮料、旅游酒店、商业类板块

下周焦点创业板退市、成交量

日信证券:短期或酝酿技术性反弹

□日信证券 吴煊

在经历一、二月反弹的“春天”后,投资者普遍期待着如火如荼的“夏天”,但三月的“倒春寒”则让投资者感受到阵阵寒意。在经历了单边下挫的3月份后,大盘短期或将酝酿技术性反弹。但在有效收复60日均线关键位置前,趋势难言乐观,股指技术性反弹完成后仍可能转入震荡走势。操作上,在大盘企稳前,建议保持轻仓,多看少动为宜。

本周市场热点集中在具有政策利好预期的新三板、期货概念等题材板块上,部分高送转概念股短线也有所炒作,但整体看市场热点持续性欠佳。成交量连续走低,也表明市场参与热情下降,大盘短期弱势格局恐难逆转。此外,前期涨幅靠前的稀土永磁、新材料等热点板块本周大幅下挫,赚钱效应缺失、清明假期等因素制约了多方的反弹动能。同时,本周四四新股上市齐破发,市场持续扩容的压力再度压制了市场信心,因而本周的弱势亦在情理之中。

支撑起本轮反弹的主要预期有二。一是宏观经济的企稳回升,二是货币政策及房地产调控政策的放松预期。但这两个因素在三月下旬均告破灭。汇丰公布的3月PMI指数初值结束了此前三个月的升势,降至2011年11月以来最低点,显示国内经济数据仍不理想;而1-2月份全国规模以上工业企业利润出现27个月以来的首次负增长,加深了市场对未来经济能否软着陆的疑虑。而近期农业产品尤其是蔬菜价格大幅波动,使通胀压力再次浮现,这使市场预期货币政策的放松步伐可能放缓。

下周趋势看多

中线趋势看平

下周区间2200-2350点

下周热点大消费概念

下周焦点货币政策

申银万国(微博):调整持续宜避险

□申银万国钱启敏

本周沪深股市破位下跌,击穿所有短中期均线支撑,周五虽有企稳,但也相当疲弱。展望节后,大盘将继续调整,底部不明。投资者仍以避险为主,谨慎应对。

目前大盘处在二次探底途中,投资情绪趋于谨慎和保守,观望气氛浓重。从形态看,下降通道确立,技术指标空头排列,均线系统全面失守,加上此前在2400点上方密集成交区的“沉重帽子”,后续行情且战且退将是大概率事件。

目前,无论宏观经济还是资金面,都缺乏做多的亮点。汇丰3月份PMI数据的意外走低,1-2月份规模以上工业企业实现利润同比下降5.2%,国有及国有控股企业实现利润同比下降19.7%等一系列数据,都使市场调整了对经济软着陆的预期,变得愈加谨慎。在流动性层面,地方养老金入市已经尘埃落定,入市力度有限,而最新爆出的常熟事件显示民间信贷仍十分紧张,风险持续释放,流动性改善预期较弱,这些都导致市场缺乏反手做多的动力。

展望后市,4月中旬将公布一季度GDP等宏观经济数据,将影响市场运行。同时,2200点的支撑是否有效、对大盘会不会击穿2132点再创新低至关重要;如果击穿,行情创新低可能性极大。总体看,调整仍将持续,底部尚未明显,基础反弹缺乏空间,建议投资者在操作上轻仓避险,谨慎应对。

下周趋势看空

中线趋势看平

下周区间2200-2300点

下周热点暂无

下周焦点2200点支撑力度

光大证券(11.97,0.15,1.27%):安全边际更重要

□光大证券 曾宪钊

通胀抬头的预期、规模以上工业利润的回落、新三板的加速是导致本周市场回调的主要原因。经过本周快速回落后,若长假期间政策面稳定,市场人气的修复概率较大。但考虑到欧洲市场不确定性增强、扩容压力仍未减缓等因素,股指反抽的空间并不大,随着阶段性热点的结束,投资者应逐步调仓至盈利稳定的蓝筹股,尽量选择具有一定行业门槛和分红回报率较高的个股,提高投资组合的安全边际。

近期五大行的2011年报全部披露完毕,共实现净利润6808.01亿元;中国三大油企总赚得2749.35亿元,并支出特别收益金1720亿元,可见银行和石油利润占整个上市公司的比例依然较高。从我们跟踪的数据来看,今年1-2月份规模以上工业企业利润走低的原因很大程度上在于能源价格上行和财务费用增多,在主营收入增长相对较平稳的情况下,毛利率显著下降影响了利润,而地处上游或受益于银行低息成本的垄断行业毛利则波动较小。这种现象导致行业利润过于集中,成为了国内产业结构的矛盾,不利于新兴产业的发展和产业结构调整。

我们认为,一方面,产业空心化和利润的行业间转移将加大各行业政策的博弈,未来的蓝筹股行情还需要从产业经济改革中寻找机会;另一方面,企业利润的下滑和3月份通胀的再度反弹或将倒逼货币政策的适调转向,投资者宜寻求未来制度改革和信贷放松的双重驱动机会。

下周趋势看空

中线趋势看平

下周区间2180-2350点

下周热点一季报业绩增长

下周焦点资本市场政策

财通证券:超跌反弹一触即发

□财通证券 陈健

本周大盘加速下跌,击穿60日均线和2300点整数关,在七周连阳之后,沪综指迎来了四周连阴,预示着绝非正常范畴的调整。不过随着市场重心不断下移,利空因素影响也正在逐步消化,未来如无其他黑天鹅事件出现,四月份二次探底概率较小,由于“经济退、政策松”预期加强,短期超跌反弹将一触即发。

本周沪深指数暴挫主要原因有二。一方面扩容压力沉重,如高收益债券、国债期货、股指期权、“低标”公司在创业板上市、“新三板”与各地股权交易中心,都起到了分流市场资金的“稀释作用”。另一方面目前宏观政策“微调”放松速度慢于预期,政策松动预期推动股指上行的系统性行情出现了退潮。全国规模以上工业企业实现利润同比降5.2%,这是2009年11月以来首次出现负增长。

经济形势的不乐观,一定程度上增加了“经济降政策松”可能性,预计四月初下调存准率、降息的概率较大。四月份之前二次探底概率较小,大盘在超跌反弹之后将会出现横盘震荡,中长期市场表现不容乐观,市场化改革将对整体市场估值中枢产生负面影响。

从技术面看,半年线、60日均线在破位之后将有一个反抽确认的过程。不论是短期的超跌反弹,还是展开一波反弹,总之反弹将一触即发。但由于均线系统全面呈空头排列,即将到来的反弹将成为投资者减仓、减磅的重要时机。

超跌反弹或横盘震荡过程中,结构化行情仍将呈现,但把握机会较难。交易能力较强的投资者可适度进行波段操作,建议关注涉矿概念、消费电子品、西部概念、农业科技、券商、大消费等板块。

下周趋势看多

中线趋势看平

下周区间2220-2350点

下周热点涉矿概念、西部概念、券商、消费类

下周焦点货币政策

华泰证券(8.78,0.15,1.74%):大盘仍将维持弱势

□华泰证券张力

市场在跌破60日均线后,一片惨淡,始于一月的反弹宣告结束。预计上证综指创出年内最大的单日跌幅后,仍将维持弱势惯性下挫态势。随着清明小长假来临,在股指连续破位下跌后,短期市场情绪日益谨慎,中期则分歧较大。预计二季度行情仍将宽幅震荡,建议投资者维持防御性仓位,等待战略反攻的信号。

截止至3月29日,共有281家上市公司公布一季度业绩,其中181家报喜,100家报忧,创业板有163家公司公布,中小板112家。从已公布的创业板公司的业绩预告来看,提前公布的大都对自身业绩非常自信,越往后有突出业绩表现的越少。中小板平均业绩最大增幅在109.62%,而创业板仅有55.74%,去年同期创业板是253.07%。

数据大幅下滑的原因有两方面,一是经济形势不佳对中小企业利润影响明显,二是近一年以来的快速扩容,创业板内公司良莠不齐,大大拖累了整个板块的盈利水平。我们认为,创业板一季度业绩增幅虽不如去年一季,但考虑到相较于去年一季度创业板整体处于估值高点,业绩滑落对市场形成向下压力有限。由于一季报业绩整体预期没有转好,我们认为这可能会使得接下来的行情重新回到找寻个股,整体行情缺乏的老路上。

下周趋势看多

中线趋势看空

下周区间2200-2230点

下周热点地产

下周焦点外围市场

太平洋(6.77,0.03,0.45%)证券:二季度难有“开门红”

□太平洋证券 周雨

大盘周线出现四连阴,各短期均线均被击破,5周均线业已拐头。下周下穿10周均线的概率很大,预计还将有一定的下跌空间。中期来看,二季度难迎开门红,不排除重新考验前期低点2132点。操作上,建议投资者以防御为主。

本周三沪指跳空低开,跌破2450点并穿透60日均线的支撑,放量下跌2.56%,周四惯性下挫至2348点,创近四周以来的新低。周五大盘维持窄幅震荡,股指勉强收红。本周深成指也跌破万点大关,全周下跌4.81%,创业板指数则重挫8.05%,但大盘蓝筹股跌幅相对较小,上证50指数(1705.633,17.54,1.04%)周跌幅仅为2.42%。

新三板扩容加速、物价反弹预期、今年最大IPO现身等利空成为影响市场的重要因素。但我们认为,造成市场大幅下跌的最主要因素还是近日公布的企业业绩数据出现负增长。近期,对经济增速放缓与企业盈利下降的担忧,不断地被统计数据所证实,预计清明节后陆续出炉的统计数据将继续左右A股市场。

流动性方面,与1月份的数据相比,2月份银行结售汇顺差和代客跨境收付顺差都出现了大幅回落,这与此前央行公布的外汇占款数据表现一致。这表明在人民币升值预期减弱的背景下,企业和居民的结售汇意愿相应出现波动。未来市场或将加深对外汇占款重新转为负值的担忧,从而引发对流动性的担忧情绪。

下周趋势看空

中线趋势看多

下周区间2200-2300点

下周热点消息面

下周焦点成交量

宏源证券(12.84,0.12,0.94%):或将继续寻底

□宏源证券邢振宁

A股市场在一季度的最后交易周加速下探,周K线形成四连阴走势。整个均线系统完全失守后,市场多头组织反攻的难度也逐渐加大,震荡调整行情将成后市主基调。操作上,建议回避季报风险,降低持仓量,严控仓位。

在国内一季度经济增速回落以及全球经济复苏存在诸多不确定因素影响下,市场恐慌性抛盘频现。国家统计局近期公布的数据显示,今年1-2月份,全国规模以上工业企业实现利润6060亿元,同比下降5.2%,其中国企利润同比下降19.7%。此外,金砖国家领导人第四次会晤3月29日在印度新德里举行。金砖国家虽然在全球危机中复苏相对快速,但受市场特别是欧元区的不稳定性影响,世界经济增长前景依然不明朗。因此,大盘连续四周的调整依然源于对经济长期增长预期的担忧,后续出台的利好政策支撑力度较弱且相对滞后。

从本周五走势来看,大盘在急跌后或有反弹要求。但从反弹形式来看,仍是下跌过程中的“尾盘买、早盘卖”的自救式反弹,并非市场多头主导的、真正意义上的反弹行情。清明长假后的交易周仅有两个交易日,如果中国官方3月份PMI数据表现欠佳,悲观情绪恐怕还会助长市场抛压,大盘或将继续寻底。

下周趋势看空

中线趋势看平

下周区间2200-2280点

下周热点券商、信息技术

下周焦点经济数据

新时代证:节后或有技术性反弹

□新时代证券刘光桓

本周大盘连续杀跌超跌严重,做空动能有所减弱,周五大盘出现小幅回稳态势。由于杀跌能量有了一定的释放,节后大盘有可能出现技术性反弹。操作策略上,仓位较重的投资者可借反弹之机适当减仓,轻仓的投资者宜继续观望。

宏观经济增速回落、企业盈利下降的现实在本周得到了验证。从行业来看,上游采掘业和下游生活资料制造业增速依然相对较稳定;钢铁、化工、通讯、计算机等中游行业受到上游和下游行业的两头挤压,利润增速下滑较多。这表明随着经济增速的回落,投资规模下降,内外需求收缩,企业盈利状况受到较大的影响,反映到证券市场上,一些行业和上市公司一季度或者上半年业绩同步回落也是大概率的事件,因此本周A股市场出现下跌也是合理反映。

一季度经济增速回落原因,除了季节性开工不足和外部需求不振外,主要还在于政府主动进行的经济结构调整,这是经济转型必经的阵痛和必付的成本。预计二季度经济将探底企稳,下半年稳步回升,全年经济有望实现“软着陆”。

流动性上,本周央行在公开市场上进行了28天、91天正回购操作回收资金900亿元,扣除本周到期资金1090亿元,本周央行向市场净投放资金190亿元,结束了此前两周的净回笼。这主要由于月末、季末临近,央行有意维持市场间的流动性中性宽松。而央行在保持基本对冲的情况下,结合外汇占款、信贷投放等多重因素,有可能再次适时下调存准率。

下周趋势看空

中线趋势看空

下周区间2200-2300点

下周热点业绩预增

下周焦点宏观数据、货币政策

(责任编辑:鑫报)